Les différents moyens pour organiser votre succession

Commencer à organiser votre succession ne réduira pas votre espérance de vie. En revanche, vous serez plus serein, car vous aurez anticipé les choses pour que tout se passe comme vous l’entendez. Vous minimisez ainsi le risque de discorde familiale. En effet, en l’absence de dispositions particulières, c’est la loi qui se charge de définir qui sont vos héritiers et de répartir votre patrimoine.

En organisant votre succession, vous pouvez définir la répartition de vos biens entre vos héritiers, améliorer les droits de votre conjoint, avantager l’un de vos enfants, et même attribuer une partie de votre patrimoine à quelqu’un qui n’a pas vocation à hériter (votre partenaire de PACS, votre concubin(e), votre frère, votre sœur, votre amant…).

Donner pour transmettre au fil de l’eau

Vous pouvez commencer à transmettre votre patrimoine en réalisant des donations à vos enfants, petits-enfants… Vous pouvez leur transmettre de l’argent pour les aider à commencer dans la vie ou des biens pour les aider à se constituer un patrimoine.

Vous pouvez transmettre en pleine propriété et vous vous dessaisissez totalement ou au contraire donner seulement la nue-propriété de certains bien pour conserver l’usufruit et continuer ainsi à jouir du bien et percevoir les revenus.

Plusieurs types de donations existent mais la donation-partage est à privilégier si vous avez plusieurs enfants. Elle revêt deux avantages :

- Anticiper le partage des biens donnés pour éviter les éventuelles mésententes au jour de votre décès

- Figer la valeur des biens donnés au jour de la donation pour que vos enfants ne soient pas contraints de subir, lors du règlement de votre succession, les plus ou moins values réalisées sur ce que vous leur avez transmis.

Fiscalement, les donataires (les personnes qui reçoivent la donation) sont susceptibles de payer des droits de donations, même si le donateur (celui qui donne) peut les prendre à sa charge. Les droits de donation seront calculés après un abattement renouvelable tous les 15 ans :

| Bénéficiaire | Abattement | |

|---|---|---|

| Abattement « classique » | Enfants | 100 000 € |

| Abattement « classique » | Petits-enfants | 31 865 € |

| Abattement spécifique au « Don familial de somme d’argent » | Enfants, petits enfants

Ou à défaut d’enfant ou petits-enfants, neveux, nièces |

31 865 €* |

Conditions : le don porte obligatoirement sur une somme d’argent, vous devez avoir moins de 80 ans et la personne qui reçoit doit être majeure.

Au-delà, la taxation est basée sur un barème progressif (de 5 % à 45 % en fonction de la valeur taxable).

Rédiger un testament pour simplifier la répartition de vos biens

Vous pouvez aussi décider de répartir vos biens pour le jour de votre décès. Vous ne vous transmettez pas de votre vivant. Pour cela, il convient de rédiger un testament au sein duquel vous définirez vos souhaits de transmission.

L’avantage non négligeable du testament par rapport à la donation réside dans sa réversibilité. En effet, vous pouvez modifier tout ou partie de votre testament à tout moment, sans en avertir personne.

Comment rédiger votre testament ?

Vous pouvez rédiger votre testament de plusieurs manières. Vous avez le choix entre un testament olographe ou authentique.

Le testament olographe doit être entièrement rédigé, daté et signé de votre main. Vous pouvez le déposer chez un notaire pour qu’il le conserve pendant votre vie. À votre décès, il devra assurer son exécution.

Le testament authentique est un acte notarié. Il est rédigé par le notaire selon vos instructions. Vous vous assurez ainsi du conseil d’un professionnel pour être certain que les dispositions prévues sont valables et qu’elles pourront être exécutées.

Le testament peut vous offrir des possibilités sur mesure pour orchestrer votre succession.

Vous pouvez léguer un bien particulier à une personne spécifique, c’est un legs particulier.

Vous pouvez également léguer une proportion de votre patrimoine (1/3 ou 1/4 de votre patrimoine à une personne spécifique) ou une catégorie de biens (votre patrimoine immobilier ou mobilier à telle ou telle personne), ce sont des legs à titre universel.

Vous pouvez enfin léguer tout votre patrimoine à une ou plusieurs personnes, c’est un legs universel.

Finalement, le testament est le support dans lequel vous prévoyez des dispositions particulières qui s’appellent des legs.

Par ailleurs, vous pouvez prévoir un legs très spécial que l’on appelle « graduels » ou « résiduels » qui permet une transmission sur deux générations dans un cadre fiscal avantageux.

Le legs graduel consiste à léguer un bien à une première personne avec l’obligation pour celle-ci de conserver le bien, car à son propre décès, elle devra transmettre le bien à la seconde personne désignée. Le premier bénéficiaire ne peut donc ni donner, ni vendre, ni transmettre par testament le bien.

Le legs résiduel consiste également à léguer un bien à une première personne, à charge pour elle de rendre ce qu’il en reste à son décès à une seconde personne désignée dans l’acte. Si la première personne bénéficiaire vend le bien et dépense tout le prix de vente, le second bénéficiaire ne recevra rien.

Par exemple : il peut être intéressant d’utiliser ce type de legs dans les familles recomposées pour transmettre à votre conjoint, mais également à votre enfant issu d’un premier lit. Votre conjoint conservera le bien pour le transmettre à votre enfant sans être taxé à 60 %.

Vous êtes pacsé(e) ou en concubinage ?

Votre partenaire de PACS ou votre concubin(e) n’est pas considéré par la loi comme votre héritier. Cependant, vous pouvez rédiger un testament pour lui laisser à votre décès un bien en particulier ou une quote-part de votre patrimoine. Attention, si vous avez des enfants, vous devrez respecter leur réserve héréditaire !

Fiscalement, votre partenaire de PACS sera exonéré de droits de succession, mais pas votre concubin(e).

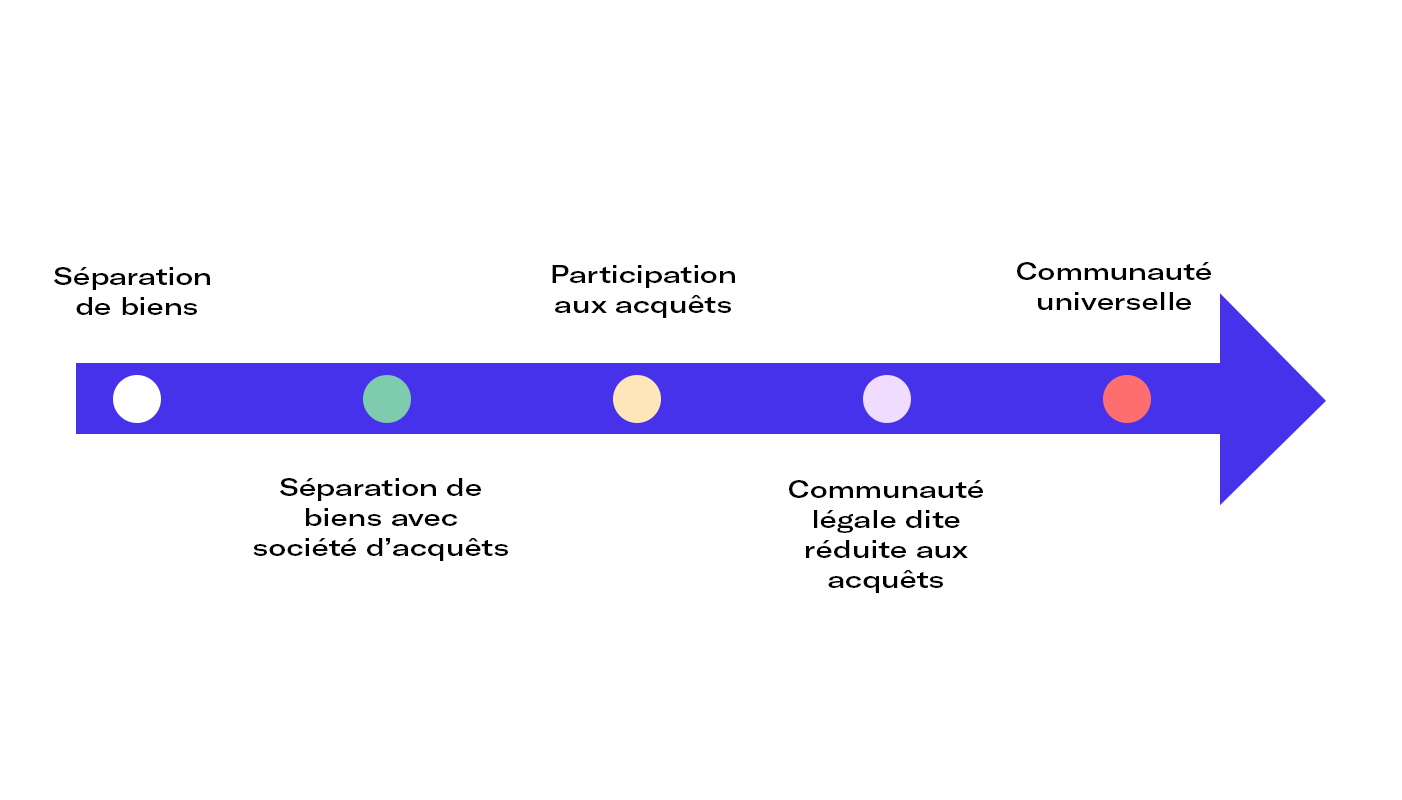

Modifier votre contrat de mariage pour protéger votre conjoint

Vous êtes marié, vous êtes soumis à un régime matrimonial qui encadre vos relations avec votre conjoint et les tiers. Ce régime matrimonial, qu’il soit légal (vous vous êtes mariés sans faire de contrat de mariage, la loi vous soumet d’office au régime de la communauté réduite aux acquêts) ou conventionnel (vous avez réalisé un contrat de mariage sur-mesure devant Notaire), peut être aménagé pour répondre à vos objectifs de transmission et de protection de votre conjoint.

Vous pouvez choisir un régime matrimonial plus ou moins protecteur, plus ou moins séparatiste, car il existe plusieurs types de régime matrimonial :

Vous pouvez mettre en place ce que l’on appelle des « avantages matrimoniaux » qui permettent de donner plus de droits à l’un des époux sur les biens communs.

Exemples :

Le préciput : le survivant d’entre vous pourra prélever les biens communs désignés avant qu’ils ne tombent en succession, et ce, sans fiscalité particulière.

Cet avantage porte souvent sur la résidence principale des époux.

L’attribution intégrale de la communauté : vous attribuez la totalité des biens communs à votre conjoint. Sa protection est maximale. Mais attention, si vous n’avez que des biens communs et que vous n’avez pas réalisé de donation auparavant, alors le Notaire n’ouvrira pas de succession et vos enfants n’hériteront qu’au décès de votre conjoint survivant. La transmission est retardée.

D’autres clauses peuvent également être prévues pour aménager votre régime matrimonial et mettre en place une stratégie sur mesure.

L’assurance-vie pour avantager la personne de votre choix

L’assurance-vie est souvent désignée comme le « couteau suisse » de la gestion de patrimoine. En effet, elle répond dans un premier temps à un objectif de constitution et de valorisation du patrimoine à long terme, mais également à un objectif de maîtrise de la transmission.

À votre décès, le capital que vous avez acquis sur votre contrat sera transmis aux personnes que vous avez désignées au sein de la clause bénéficiaire.

Ce capital est transmis hors succession. Autrement dit, si vous désignez vos héritiers comme bénéficiaires, ils recevront le capital issu de votre contrat d’assurance-vie en plus de leur part dans votre succession. À contrario, vous pouvez avantager une personne de votre choix et qui n’a pas la qualité d’héritier (par exemple votre partenaire de PACS, votre concubin(e)…).

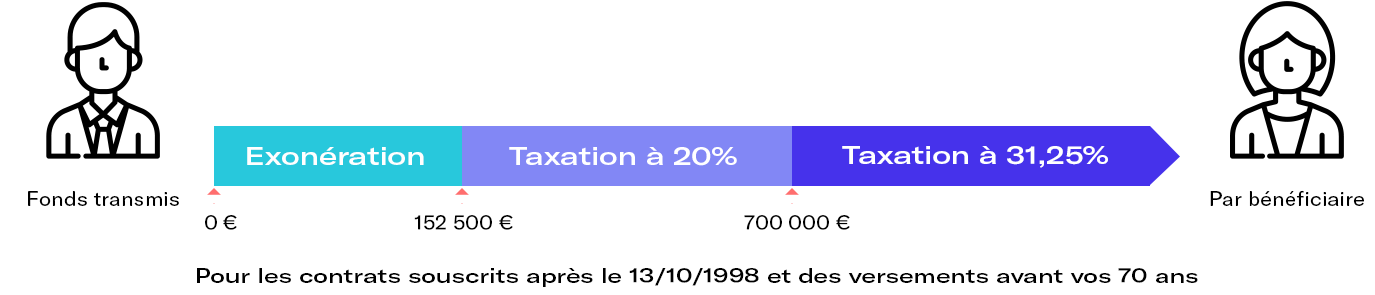

Fiscalement, la transmission des capitaux est avantageuse. En effet, les droits de succession entre tiers sont de 60 % et ceux entre parents et enfants peuvent aller jusqu’à 45 %. La fiscalité de l’assurance-vie est plus légère. À titre d’exemple, pour un contrat souscrit après le 13 octobre 1998 et des versements avant vos 70 ans, la fiscalité est la suivante :

Dans tous les cas, le conjoint et le partenaire de PACS sont exonérés.

Attention : L’assurance-vie étant hors succession, certains pensent pouvoir l’utiliser pour contourner les règles de la réserve héréditaire, c’est-à-dire pour « déshériter » ses enfants. Cependant, il existe un système de protection basé sur la notion de « primes manifestement exagérées » : le montant de vos versements n’est pas plafonné, mais il ne doit pas être manifestement exagéré compte tenu de votre situation patrimoniale et financière. Cette notion n’a pas de définition légale (aucun montant ou pourcentage de patrimoine à ne pas dépasser), elle est appréciée par les juges selon plusieurs critères (montant des primes versées par rapport à votre patrimoine, à vos revenus, à votre âge, à votre état de santé, à l’utilité du contrat…). Si les primes sont qualifiées d’excessives, le contrat sera réintégré à votre succession pour être transmis à vos héritiers.

Anticipez l’organisation de votre succession

Prévoir comment sera transmis votre patrimoine quand vous ne serez plus là vous permettra de vous assurer que vos souhaits soient respectés, et évitera les risques de discorde entre vos héritiers.

Faites vous accompagner

Quelle que soit la stratégie envisagée, il est préférable de vous rapprocher de votre conseiller habituel afin de s’assurer que celle-ci soit conforme à vos projets et contraintes.